- 汽车

作家 | Chong Lei开云体育,CFA

拖欠供应商的钱,如故成为新能源汽车行业公开的微妙,只是没念念到,即使是贵为行业龙头的宁德时期,似乎在车企眼前也只可作念小伏低。

在近段时期,由特斯拉副总裁陶琳掀翻的新能源车账期话题激起千层浪,声浪正以惊东说念主的速率在行业表里不息发酵。

一时期,诸如“上汽大通条目供应商降价”“欠东说念主家1万亿啊”“蔚来超长账期”等各式声讨之声,在汇聚寰宇里陆续于耳,成为世东说念主详确的焦点话题。

关联词,就在环球都聚焦于这些热点声讨事件时,谁能念念到,在这账期风险的滂湃波澜下,即就是在新能源车鸿沟领有举足轻重地位的宁德时期,也被冷凌弃地卷入其中。

最新财报数据走漏,宁德时期的应收账款盘活天数,竟然如故连续数年呈现出大幅普及的态势。要知说念,应收账款盘活天数,但是推断一家企业业务收款才智乃至产业链讲话权的要津主义。

如今宁王这一数据的抓续攀升,无疑为宁德时期还有通盘这个词新能源汽车产业,都开释出了一个危急的信号——

淌若连宁德时期这个行业内当之无愧的超等巨头,都不得不直面被车企拖账的千里重压力,那么通盘这个词新能源汽车行业是不是该睁开眼望望,这种发展的代价到底合不对理?

宁王一样被拖账

宁德时期的应收账款,有点吓东说念主。

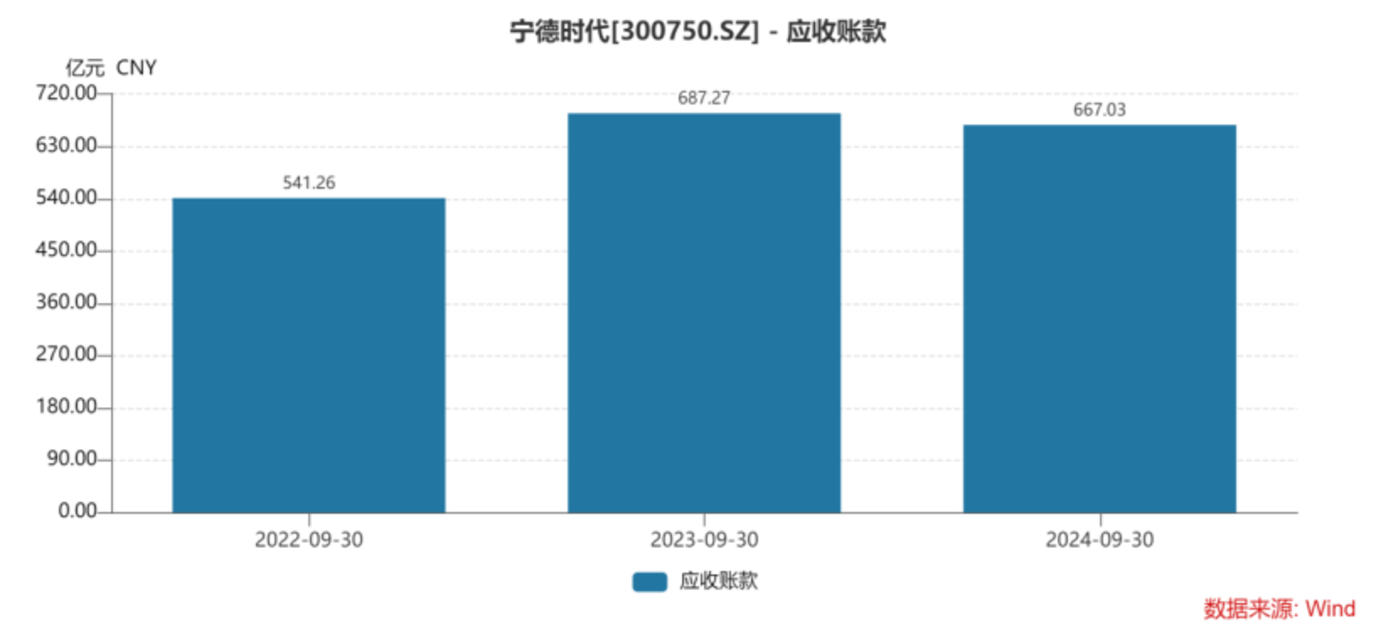

2022-2024年的三季度末,宁德时期的应收账款分裂为541.26亿元、687.27亿元、667.03亿元。本年和旧年的数据对比,虽说应收账款稍许有所回落,可这幅度相对总金额来说,简直不错忽略不计。

(注:我在这里的分析,主要用的财富欠债表的同比数据,因为举例旧年三季度末至本年三季度末,其实是完好意思阅历了一年全部12个月份,这么相对环比或者和岁首比较,不错减缓许多季节性身分;举例,有些企业就是心爱年中赊销,年末催款,这么细目会导致应收账款有季节性身分,而同比不错大幅缓解这个问题。)

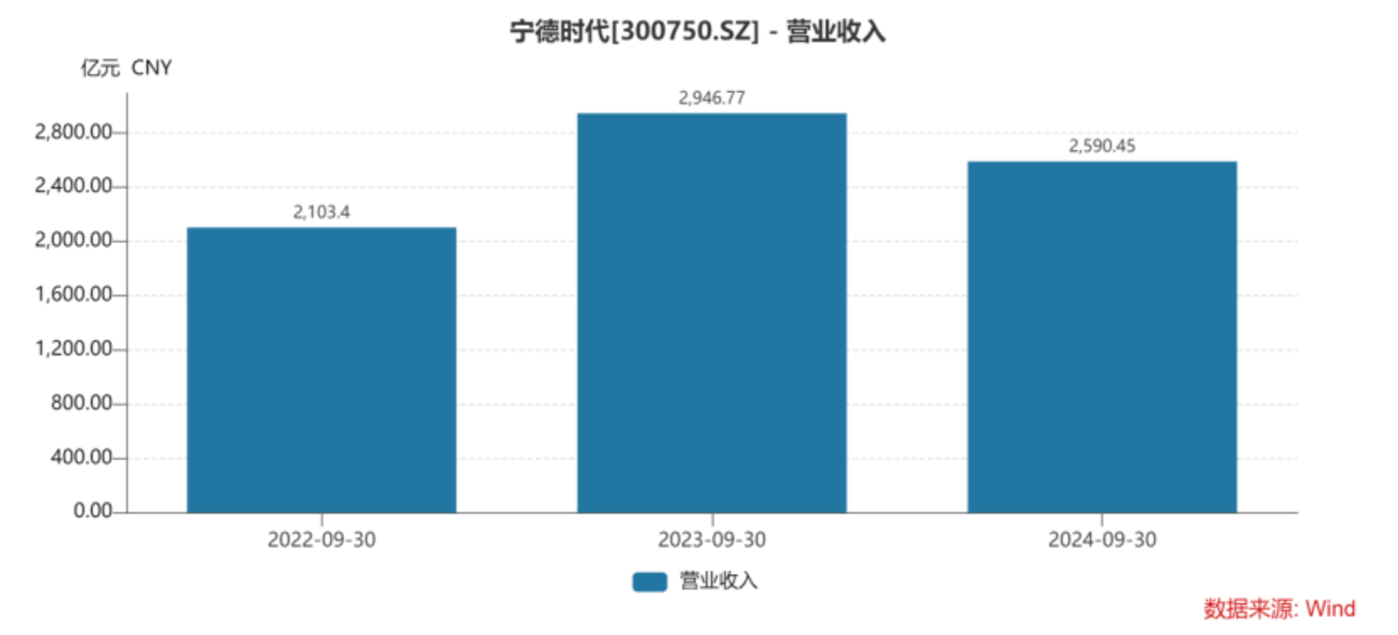

就在宁德时期应收账款变化不大的统一时段,2022-2024年同期,宁王营收分裂为2103.4亿元、2946.77亿元、2590.45亿元,把本年前三季度和旧年同期的数据摆在全部看,营收一下子减少了356亿元。

也就是说,宁德时期的营收同比少了356亿元,但应收账款也只是是缩水了20亿元。光看这俩数据,就能大要感受到宁王跟不少新能源车上游企业的遭逢访佛,被欠账的情况不妙。

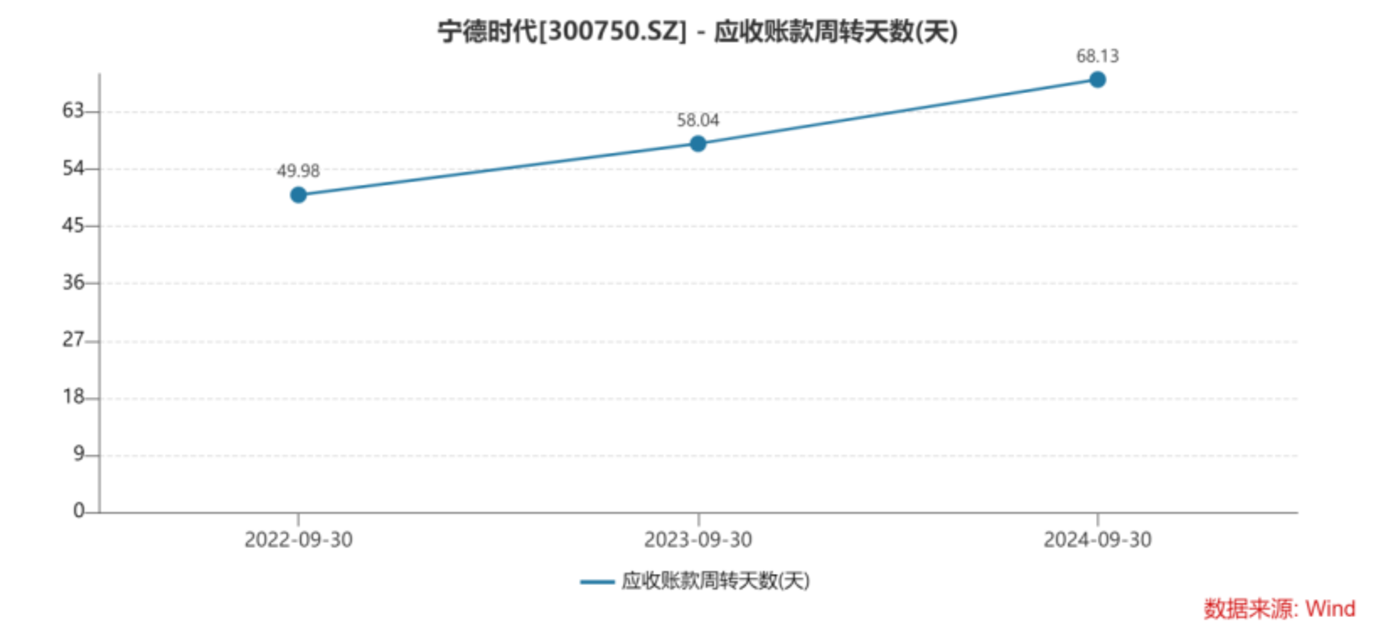

通过Wind数据看,情况就更较着了,2022-2024年前三季度,宁德时期的应收账款盘活天数从49.98天一齐涨到58.04天,再到68.13天,一年比一年高,意味着资金回笼的速率较着变慢。

值得留意的是,金角财经最近发表的著作《蔚来超长账期,越扒越吓东说念主》中的主角蔚来汽车,亦然宁德时期的主要和解对象,只须浅陋在汇聚上搜索一下,就能看见宁王和蔚来的一系列“重磅官宣”。

举例,2023年1月17日,宁德时期就与蔚来签署五年全面政策和解公约。2024年3月14日,蔚来与宁德时期又在北京签署框架公约,两边将基于蔚来换电场景需求,鼓舞龟龄命电板研发改造。

据有关媒体报说念,所谓龟龄命电板,具体而言,是宁德时期的龟龄命电板配合蔚来汽车的换电决策,这将有助于蔚来汽车的整车和换电运营完毕效益最大化。此外,宁德时期还将为蔚来在欧洲市步地需要的电板提供配套供货及干事。

除了深挖蔚来账期问题,金角财经在《蔚来超长账期,越扒越吓东说念主》这篇爆款著作里,还抛出了一张震荡的数据图表。在那图表里,应付账款盘活天数排行靠前的几家公司,盘活天数都备快靠拢致使跳动200天。

而仔细一瞧这些公司背后,不难发现宁德时期的身影。

比如,宁德时期不异是上述表格排行第三的零跑汽车的紧要电板供应商,后者的多款车型如零跑C11、零跑T03等均使用了宁德时期的电板,其中零跑T03的长续航版罗致的是宁德时期的NCM811电芯。

至于在表格排行第五的理念念汽车,其早期的电板包供应也主要来自宁德时期,如2016年6月理念念ONE陈说时,搭载的就是宁德时期电板。

旧年,理念念汽车拓展了电板供应商,欣旺达和蜂巢能源进入其供应体系,但宁德时期依旧是紧要的和解伙伴,如2023年陈说的理念念L9等车型仍由宁德时期供应电板。公开报说念走漏,2024年,宁德时期不绝为理念念MEGA等车型提供麒麟5C电板。

由此可见,宁德时期比年来应收账款盘活天数的逐年递加,很可能就是由于与繁多深陷拖账风云的车企,存在风雅且复杂的供应和解关联。

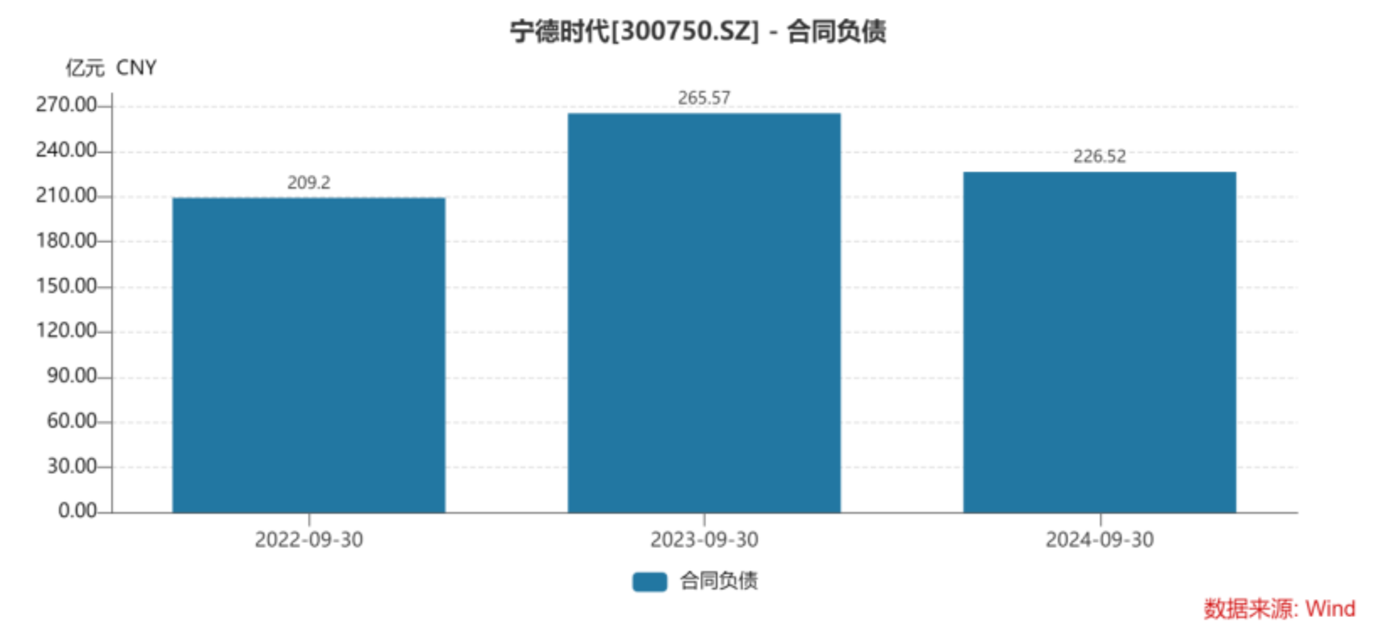

与此同期,不异以车企行为主要敌手方的合同欠债(主要为下搭客户的预支款),有关金额则大减,由2023年三季度末的265.57亿元,下滑至226.52亿元。

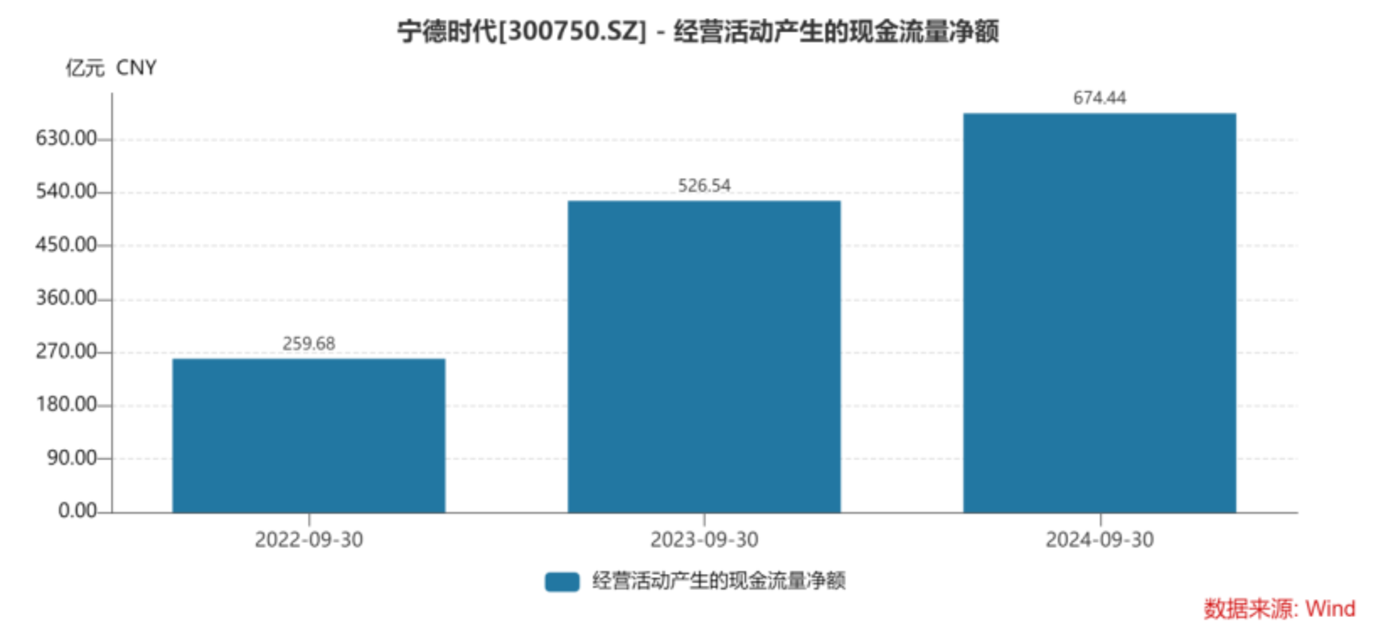

也就是说,宁德时期一边收钱的难度在加多,另一边提前得手的钱变少,照常理来讲,它的策动现款流应该会被狠狠冲击一波。

可谁能念念到,施行情况却来了个大回转。就在本年前三季度,宁德时期的策动现款流不但没受影响,反而同比大幅增长。从526.54亿元一齐飙升到674.44亿元,一下子就加多了快要150亿元,这如故在它营收大幅下滑的情况下发生。

宁德时期的这种回转,背后有什么营业密码?

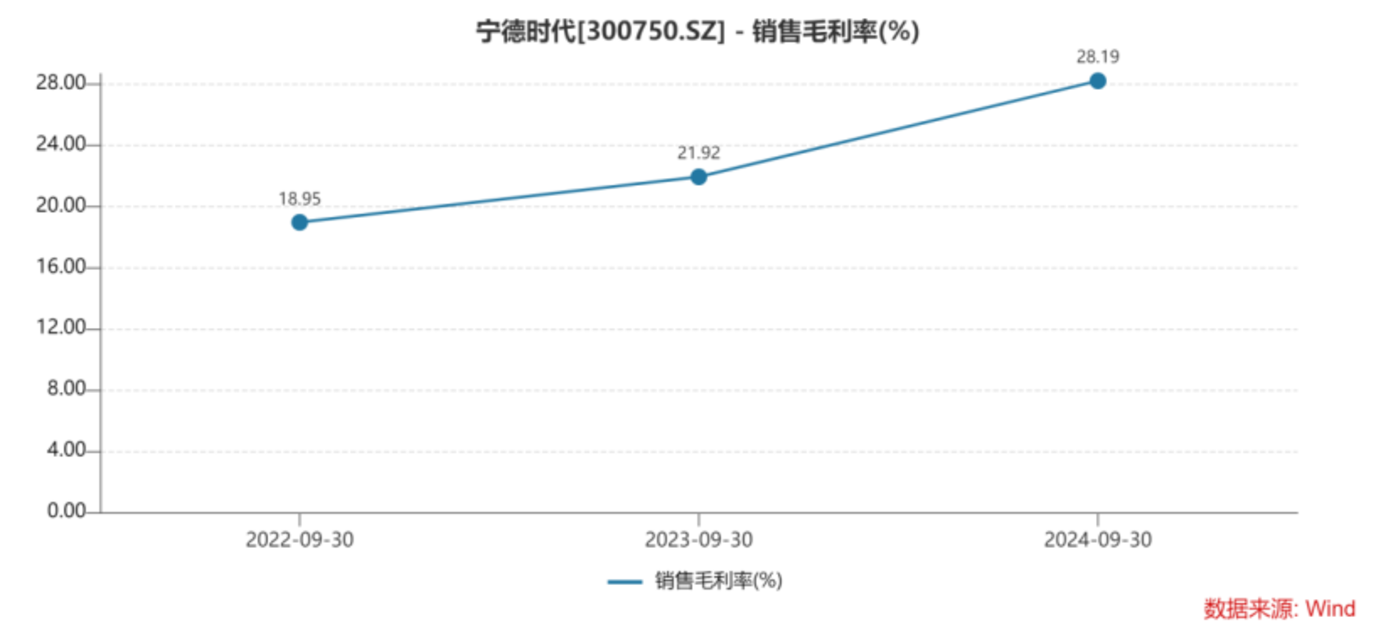

首当其冲的,细目得是宁德时期苍劲的盈利才智。据2022到2024年前三季度的数据,其毛利率逐年上升,分裂为18.95%、21.92%、28.19%。统一时期,中枢利润更是极端亮眼,156亿、291亿、377亿挨次递加。

但盈利才智和赢利才智弗成完全等同,在新能源车的上游供应商阵营里,毛利率高的企业并不十分特殊,而此次账期风云中,市集吐槽的中枢也不在于行业竞争“卷到弃世”,而是“卷到收不到钱”。

事实上,宁德时期苍劲的策动现款流背后,光靠盈利才智可不够,还有个要津身分,就是它对拖账风险的调动才智。

调动到职工薪酬上?

锂电板是新能源汽车的“腹黑”,妥妥地处于通盘这个词产业链的中枢位置,至少在固态电板还没真实训导前,锂电板在产业链的“C位”无法被撼动。

关联词,即便锂电板行业如斯紧要,如故没能逃过新能源车这场“拖账风云”的席卷。

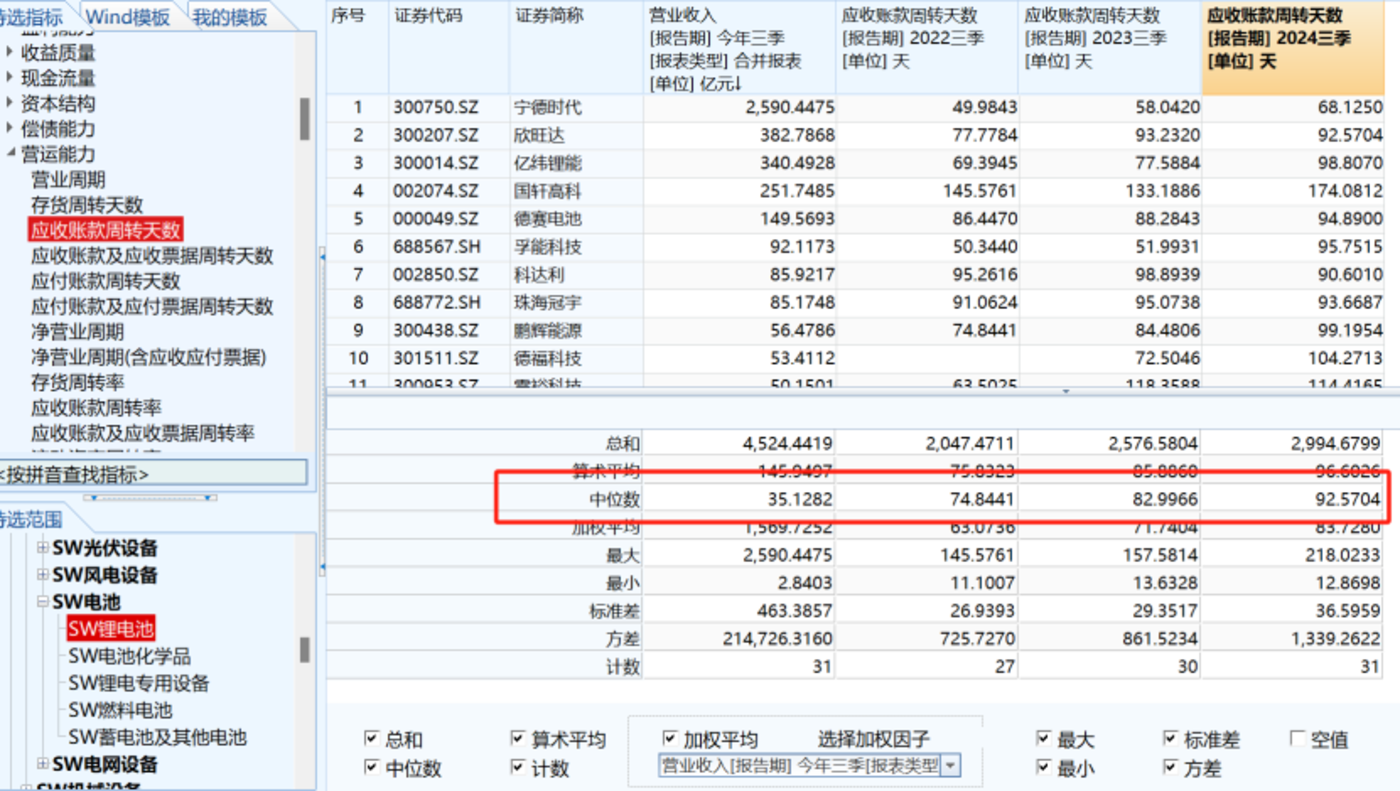

把柄申万锂电板板块的上市公司数据,2022-2024年前三季度,应收账款盘活天数中位数分裂为74.8天、83天、92.6天;前边提到,宁德时期同期的数据分裂是49.98天、58天、68天。虽说宁王这边亦然一年比一年高,但和行业中位数一比,就是相形失色了。宁王较着低于中位数水平。

再看另一个对比,那些在本年前三季度营收如故冲破百亿元的头部企业,除了宁王,它们的应收账款盘活天数果然都在行业中位数之上,欣旺达则赶巧踩在中位数这条线。

不得不说,宁德时期在新能源车拖账风云里,虽未能全身而退,却也算是在“风雨飘飖”中比同业好得多。那宁德时期究竟施了什么“魔法”呢?要津就在于调动被拖账的压力,这其中主要触及两大身分——宁德时期的上游供应商,以及宁德时期自家的职工。

2022-2024年三季度末,宁德时期的应付账款则由905.88亿元一步步涨至1231.4亿元。

当咱们把眼神投向应付账款盘活天数,并进行横向对比时,Wind数据给出了这么的信息:2022-2023年前三季度,宁德时期的应付账款盘活天数分裂处于110天以及120天的水平,但到了本年同期,这个数据突然飙升至174天。

与之变成较着反差的是,行业中位数并莫得太大的升沉变化,同期分裂褂讪在87天、88天以及92天。这一升一稳之间,宁德时期与通盘这个词行业的互异冉冉突显。

不错说,宁德时期宛如一位魔术师,将卑劣车企那千里甸甸的拖账压力,高明地转嫁至自家上游,而此等“乾坤大挪移”功力,在同业中也少有东说念主能及。但宁德时期的“奇招”可不啻于此。它还领有另一项令同业们可望不可即的“绝技”——将压力悄然调动至自家职工身上。

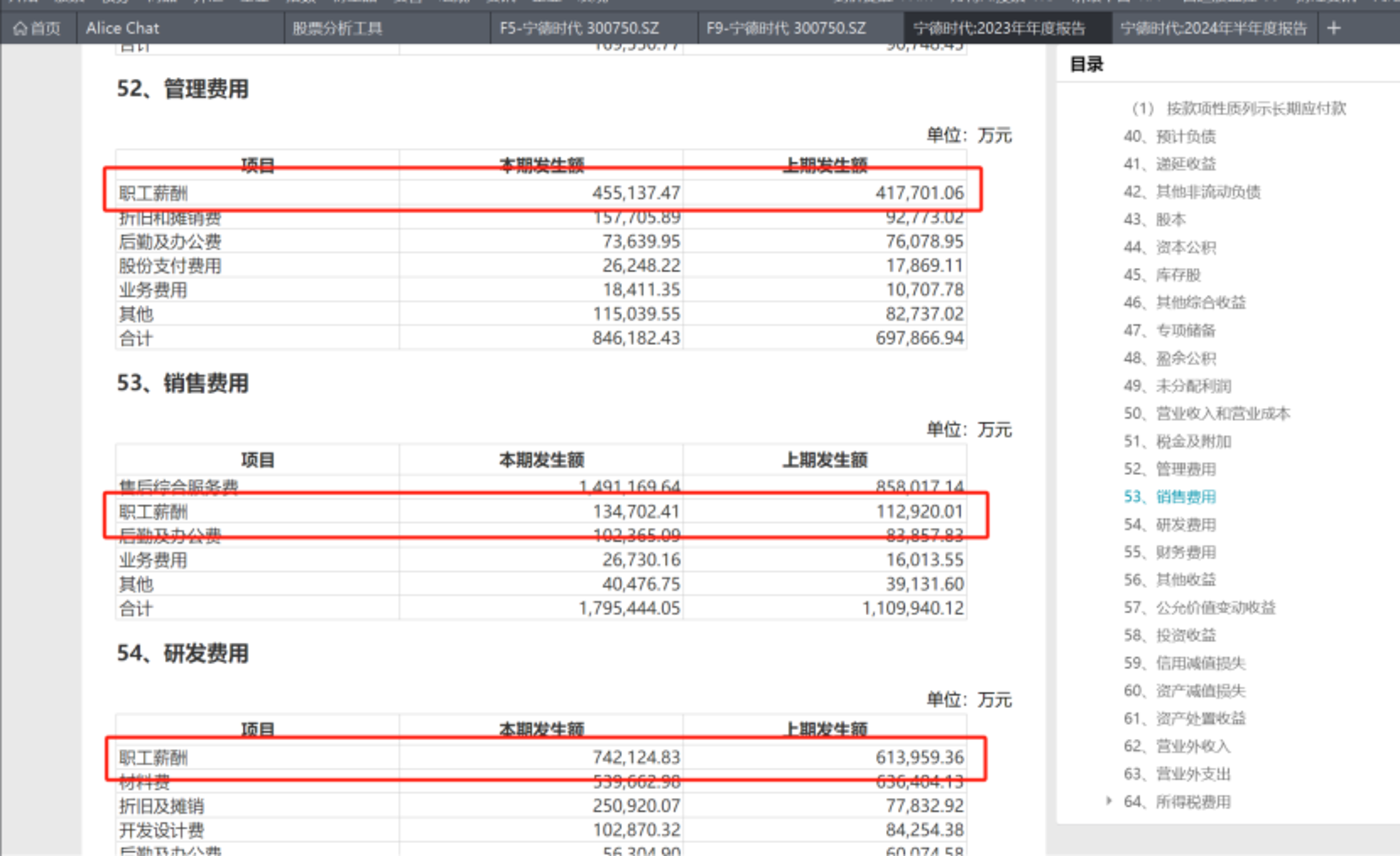

2024年三季度末,宁德时期的应付职工薪酬高达173.69亿元,比2023年同期高了跳动30亿元,更是2022年同期的74.34亿元的两倍以上。

可当咱们把眼神转向申万锂电板行业的中位数情况时,那完全是两幅人大不同的现象。2022-2024年三季度末,行业应付职工薪酬的中位数果然只是分裂只好0.58亿元、0.32亿元、0.31亿元。这差距即便洽商到宁德时期限制宏大的身分,也透彻拒接暴虐。

事实上,行业中位数的趋势如故逐年下滑的,由2022年三季末的0.58亿元下滑至2024年三季末的0.31亿元,下落了近5成;正如上述,宁王的应付职工薪酬增幅跳动1倍。

还有的就是相对限制,咱们就往日三季度营收排行第二的欣旺达和排行第三的亿纬锂能为例,宁王的营收分裂是这两家公司的6.78倍和7.62倍,营收和工资不一定有透彻关联,但也不错看作宁王的合座限制是欣旺达和亿纬锂能的数倍汉典。

但比较之下,宁德时期的应付职工薪酬是欣旺达的24倍,跳动亿纬锂能的50倍,这就足以讲解问题。

再者,令东说念主颇为诧异的是,宁德时期应付薪酬呈现出暴增态势的同期,其薪酬变化场地却有可能是下降的。

由于三季度短少有关详确附注,但在中报附注里,咱们却发现了一些脉络。宁德时期于措置用度、销售用度、研发用度中触及的职工薪酬,分裂达到了23.45亿元、9.09亿元、42.78亿元,三项累加起来共计75.32亿元。关联词对比2023年同期的数据,彼时则为79.35亿元。

(注:我莫得在公开信息中查到宁德时期总薪酬开销的一个确切数据,但洽商到职工薪酬主要就是出现时销、管、研用度中,内部的职工薪酬悉数应该就是宁王总薪酬开销的透彻大头。)

另外,在2023年的时候,宁德时期于措置用度、销售用度以及研发用度里的职工薪酬全部加起来为133.2亿元之多,按照最新的如故跳动170亿元的应付职工薪酬数据来蓄意的话,意味着宁德时期在薪酬支付方面,可能如故递延了极端宏大的数量。所谓“递延薪酬”,用大口语来说,就是该发的钱延后再发。

真实很难去设念念,那些身处宁德时期,粗略时时要开启“激越100天”款式的职工们,内心究竟是何种味说念。

过度内卷

自2023年起,国内新能源汽车鸿沟仿佛堕入了一派硝烟弥散的战场,浓烈的价钱战如火如荼地伸开。在巨大的功绩压力下,车企们关于电板降价的呼声愈发飞腾。

宁德时期凭借着自己过硬的本事上风,以及行业龙头的显贵地位,在短期内可能还能够嘱托来自卑劣的重重压力。关联词,营收和产能诈欺率下滑的隐忧难以暴虐。

除了前述的营收同比下降超300亿元,中报数据走漏,宁德时期的产能诈欺率由2023年的70.5%进一步下滑至65.3%。

如斯局面下,宁德时期致使不得不作念出了一个要害决策——将坐蓐样子宽限。

7月26日,宁德时期发布公告称,2022年定向增发召募资金投资样子中的一个连络宽限。该样子为广东瑞庆时期锂离子电板坐蓐样子一期,原连络在2024年6月1日建成,现时连络推迟至2026年12月31日。

在10月18日晚间举行的功绩会上,宁德时期措置层称,第三季度公司电板出货量和产能诈欺率环比较着普及,产能诈欺率在三季度接近弥散,第四季度还会不绝普及。

关联词,当咱们将眼神投射到通盘这个词行业的宏不雅大环境之中,会发现宁德时期的产能诈欺率压力,惟恐在改日极端长的一段时期内,都难改变承压的景色。

为何会如斯呢?因为宁德时期的主要竞争敌手,以及二三线电板企业在近些年马不竭蹄地膨大,其产能如同汗牛充栋般陆续建成并参预坐蓐运营。它们就如同饥饿的狼群,对宁德时期伸开了一场威望庞大的“会剿”之战。

把柄有关市集征询机构的测算和统计,在2025年前,宁德时期的电板产能预测将达670GWh。而其他电板企业亦是擦掌摩拳,比亚迪与蜂巢能源在这场产能竞赛中,各自设定的电板产能主义均高达600GWh;中改造航也不甘沉寂,主义锁定在500GWh;国轩高科和亿纬锂能则将产能主义定在了300GWh。

这些数字究竟意味着什么呢?不妨来作念个对比,把柄中国汽车能源电板产业改造定约给出的统计数据,在2023年时,我国能源和其他电板加起来的悉数销量不外才729.7GWh,其中能源电板的销量为616.3GWh。

如斯一比较,就能明晰地看到未回电板产能的膨大限制是多么巨大,而跟着各大企业纷纷加码产能“武备竞赛”,宁德时期无疑将遇上巨大的竞争压力,而这种压力的动荡最终会扩散至与车企的谈判桌上,影响其谈判才智。拖账的期限变长,是其中一个缩影。

除了要打发一众老敌手的挑战,宁德时期还濒临着来自车企的新压力。车企们为了挣脱电板企业对产业链的戒指,纷纷踏上自研电板之路。关于宁德时期而言,往昔那些老客户,说不定哪天就瞬息万变,成为了竞争敌手。

就拿祥瑞汽车来说,6月27日,祥瑞重磅推出“神盾”磷酸铁锂短刀电板,而早在旧年,它也发布了“金砖”磷酸铁锂电板。

要知说念,宁德时期但是祥瑞体系品牌极为紧要的电板供应商之一,行业内不少东说念主士都机敏地察觉到,祥瑞汽车这接二连三发布电板新品的举动,在某种过程上,无疑是在向宁德时期隔空施压,试图在电板供应的博弈中占据更多主动。

此外,2023年,广汽埃安旗下的因湃电板工场好意思满投产,其弹匣电板2.0系列的最新家具P58微晶超能电芯下线,况且这款电芯还将起原搭载在昊铂车型上。长安汽车也不甘沉寂,发布自研电板品牌“金钟罩”,更是反面无情地连络到2030年,推出涵盖液态、半固态、固态等8款自研电芯。上汽通用五菱不异积极跟进,发布了自研的神真金不怕火电板。

本年,奇瑞汽车更剑指下一代电板本事,在2024年广州车展雅致展出了自研固态电板,据说纯电续航有望冲破1500公里,连络2027年量产。

在竞争敌手、车企的会剿,以及本事迭代波澜的滂湃冲击之下,宁德时期紧闭被逼至墙角,致使不得不忍痛砸下无数资金,一头扎进固态电板研发的“深水区”。

本年一季度的宁德时期可谓动作频频,先是死灰复燃地引进了数十个来自固态电板初创公司以及有着中科院深厚布景的本当事者干,紧接着,市集上便传说宁王将全固态电板研发团队推论至超1000东说念主的宏大限制。

其实,近期深陷公论旋涡的车企拖账问题,归根结底依旧是一场营业鸿沟的博弈棋局。当供应商强势时,账期时时短如驹光过隙;反之,若其劣势,账期则可能被拉得漫长如夜。恰似往昔茅台如日中天时,试问又有哪位经销商敢提账期?

关联词,如今连宁德时期这般行业超等巨头,都不得不直面账期压力的严峻挑战,致使还需将这压力层层传导至自家职工身上,这一景色恰似一记警钟,粗略在警示着,新能源车行业的紧闭步入了一个近乎轻易的阶段。过度的内卷如同无形的旋涡,吞吃着行业内各方的活力与资源,让企业在压力的泥沼中周折前行,致使职工也在这传导的压力下负重喘气。

改日,新能源车行业究竟能否挣脱这轻易内卷的治理,是在不吝一切代价之后丽都回身,如故在旋涡中越陷越深?这一问题犹如高悬于行业上空的利剑,决定着繁多企业和从业者的命悬一线。

参考贵寓:金角财经《蔚来超长账期开云体育,越扒越吓东说念主》

公司地址

关注我们

公司官网